Debe y haber: los pilares de la contabilidad

Los términos “debe” y “haber” constituyen el fundamento de la contabilidad financiera. Para el ciudadano de a pie, son términos relacionados con el comercio y los negocios, aunque también aparezcan en su vida cotidiana: ¿tiene un descubierto en el banco, esto es, la cuenta está en “debe”? ¿Tiene (“haber”) dinero en la cuenta? El empresario ha de hacer un ejercicio más complejo, puesto que estos dos conceptos son el núcleo de la clásica contabilidad de partida doble y aquí tienen un significado más bien formal: “haber” no significa exactamente que se “tenga” algo. Vamos a aclararlo a continuación.

- Certificado SSL Wildcard

- Registro privado

- 1 cuenta de correo electrónico por contrato

La contabilidad de partida doble y los asientos contables

“Debe” y “haber” son dos conceptos que proceden de la contabilidad de partida doble, que es la contabilidad financiera tal y como se conoce a día de hoy y que se recoge en los principios de contabilidad generalmente aceptados. En la contabilidad de partida doble, cada operación se registra dos veces, en el debe de una cuenta y en el haber de otra. Esta anotación doble se denomina registro o asiento contable porque da cuenta de la entrada y salida de patrimonio de una empresa. ¿Por qué se ha de registrar dos veces? Porque en contabilidad se considera que “no hay deudor sin acreedor, ni acreedor sin deudor”, es decir, en una empresa, si un elemento patrimonial aumenta, es porque otro disminuye (p. ej., compro mercancías, efectúo un pago por ellas). Es por ello que toda operación financiera tiene un efecto doble en el patrimonio y se apunta como entrada en una cuenta contable y como salida de otra.

La cuenta contable es el instrumento que permite identificar, clasificar y registrar un elemento o hecho económico realizado por una empresa. Suele utilizarse la clásica representación en forma de T, porque permite reflejar los distintos elementos de una operación financiera.

¿Qué son el debe y el haber en contabilidad?

En la actividad propia del negocio, cada día se producen transacciones que han de quedar registradas en el libro diario y que implican al menos a dos cuentas, creando los llamados asientos contables. Los asientos contables están formados por una anotación en el debe y otra en el haber, en función de la cuenta de que se trate, debiendo quedar igualados en base al postulado mencionado antes (lo que por un lado aumenta, disminuye por otro). Es el principio de equilibrio que sostiene al balance contable, de donde se extraerá la salud financiera de la empresa.

Esta anotación “doble” es la que da nombre a la contabilidad de partida doble. Este principio de contabilidad tiene su origen en la primera mitad del siglo XV en el contexto comercial del norte de Italia y ha perdurado sin muchos cambios hasta nuestros días. Al respecto del origen de la terminología, una explicación apunta que debe y haber podrían haberse derivado paulatinamente de la denominación italiana de ambas columnas como “debe dare” (debe dar) y “debe avere” (debe tener).

¿Qué se anota en el debe y el haber?

Si bien ambos términos tienen un origen etimológico que se remonta a la Edad Media, hoy su significado es puramente formal: el debe se escribe a la izquierda de la cuenta y el haber, a la derecha. La cuenta se representa gráficamente como una T y anotar un valor en una u otra columna no depende solo del tipo de transacción, sino también del tipo de cuenta.

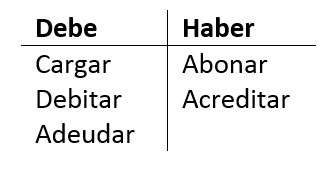

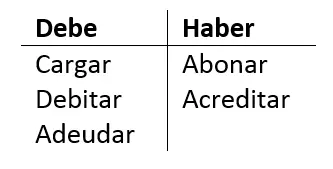

Los ingresos y los débitos se apuntan en el debe de una cuenta, reflejando un cargo a la cuenta. Los gastos y los créditos se anotan en el haber, reflejando un abono en la cuenta.

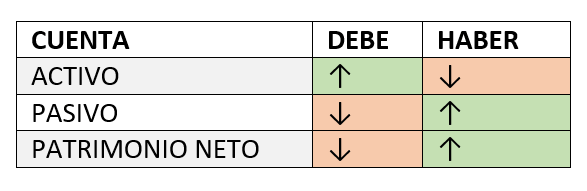

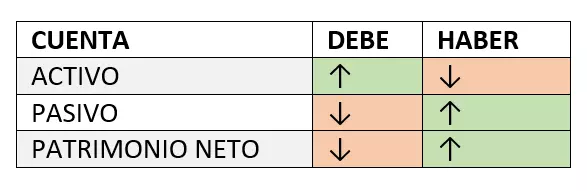

El debe y el haber reflejan los movimientos en cada cuenta dependiendo de si son de activo o de pasivo:

- Las cuentas de activo (bienes y derechos de la empresa) incrementan su valor con anotaciones en el debe y disminuyen su valor con anotaciones en el haber.

- Al contrario, las cuentas de pasivo (obligaciones con terceros) y de patrimonio aumentan su valor con anotaciones en el haber y disminuyen su valor con anotaciones en el debe.

Una vez sepas si la cuenta es de activo o de pasivo, sabrás si has de cargarla o abonarla en función de si crece o disminuye.

El Plan General de Contabilidad recoge en su quinta parte “Definiciones y relaciones contables" qué grupos incluye cada cuenta y cuándo se carga o se abona.

La potente aplicación de e-mail Exchange y las versiones más actuales de tus aplicaciones favoritas de Office desde cualquier dispositivo.

Cargar y abonar las cuentas contables

Las cuentas contables representan procesos económicos y permiten medir cómo aumenta o disminuye el patrimonio de la empresa. Para distinguir ambos hechos, las cuentas se dividen en dos partes, como explicamos arriba, la del debe en la parte izquierda y la del haber en la derecha. Una cuenta puede incrementar o reducir su saldo según la operación. Se dice que se carga una cuenta cuando se registra una operación en el debe y que se abona cuando se registra en el haber.

Otra forma de entender el debe y el haber: en el debe se registran el aumento de las inversiones y la reducción de las finanzas y, en el haber, las reducciones de las inversiones y el aumento de la financiación.

Una cuenta se carga cuando aumenta el activo y cuando disminuye el pasivo y el capital. Se abona cuando disminuye el activo y aumenta el pasivo y el capital.

Veamos un ejemplo sencillo:

Partiendo de un importe en metálico en caja de 2000 €, una tienda efectúa un pago de 500 € a proveedores y después un cobro de 750 € de clientes. Esta operación afecta a dos cuentas (pagos a proveedores y cobros de clientes) y la suma de los importes de las cuentas cargadas ha de coincidir con la suma de los importes de las cuentas abonadas en el libro mayor. Esto sirve para equilibrar el balance y comprobar que los asientos son correctos.

En el libro diario anotaremos ambas operaciones así:

| Debe | Haber | |

| 500 € (600) Compra de mercaderías | a | (400) Proveedores 500 € |

| Debe | Haber | |

| 750 € (430) Clientes | a | (700) Venta de mercaderías 750 € |

Se pasa al libro mayor de la siguiente forma:

Mayor 570 Caja

| Debe | Haber |

| 2000 € 750 € Total: 2750 € | 500 € Total: 500 € |

| Saldo deudor: 2250 € |

Para saber qué saldo tenemos en la cuenta de Caja solo hay que restar el total en el haber al total en el debe. Como vemos en la tabla, la cuenta de Caja tiene un saldo deudor de 2250 €: esto es lo que hay de efectivo en caja para hacer frente a otros pagos.

Conoce a fondo las cuentas creedoras y deudoras en nuestra guía.

Saldo de una cuenta

En contabilidad, el saldo es la diferencia entre el debe y el haber y puede ser de tres tipos:

- Deudor, cuando el importe en el debe es mayor que en el haber.

- Acreedor, cuando el importe del haber es mayor que en el debe.

- Cero, cuando ambas sumas son iguales. Se dice entonces que la cuenta está “saldada” o cerrada.

Por definición, las cuentas de activos, que representan bienes y derechos, han de tener saldo deudor. No se pueden tener cantidades negativas de bienes y derechos. Si, por ejemplo, tenemos un saldo acreedor en la cuenta de activo de Bancos, será porque hay un descubierto bancario (hemos pagado más con esta cuenta de lo que hemos ingresado). La diferencia se obtiene restando el haber al debe.

La lógica de las cuentas de pasivo es exactamente la contraria. Lo normal es que los importes en el haber sean superiores al debe porque las cuentas de pasivo aumentan en el haber, es decir, que la cuenta ha de tener saldo acreedor. La diferencia se obtiene restando el debe al haber.

El balance de sumas y saldos

El balance de sumas y saldos o de comprobación se realiza antes de cerrar el ejercicio para que los saldos reflejen la realidad (si no, reflejarían cero) y se utiliza para confirmar que las operaciones se han registrado correctamente. En él se reflejan los saldos de todas las cuentas utilizadas durante el ejercicio, de modo que también refleja si las cuentas se han saldado bien en el libro diario.

Si en el libro mayor tenemos la siguiente cuenta:

Mayor 600 Compras de mercaderías

| Debe | Haber |

| 3000 € | 800 € |

Tenemos un saldo deudor de 2200 €.

En el balance de sumas y saldos aparecerá así:

| Cuenta | Debe | Haber | Saldo deudor (Debe) | Saldo Acreedor (Haber) |

| 600 € | 3000 € | 800 € | 2200 € | 0 € |

Para reflejar que la contabilidad del ejercicio está cuadrada, las sumas totales del debe y el haber y de los saldos han de dar como resultado el mismo importe.

Por favor, ten en cuenta el aviso legal relativo a este artículo.

- Escribe correos electrónicos perfectos con ayuda de la IA

- Dominio gratis más asesor personal

- Protección contra virus y spam