Plantillas de recibo: ¿qué datos contiene un recibo?

Junto a la facturación, escribir y emitir recibos es otra de las tareas cotidianas de cualquier empresario o autónomo aunque mucho más sencilla, sobre todo si se cuenta con una buena plantilla de recibo. Pero ¿cómo debería ser esta plantilla y qué datos debería contener? ¿Cuál es la finalidad de los recibos?

A continuación te explicamos cómo emitir un recibo y qué datos debe incluir.

¿Qué es un recibo?

Un recibo, también llamado constancia de pago, es precisamente una prueba de que se ha recibido o abonado el pago por una prestación o una mercancía entregada. Cuando una empresa vende artículos u ofrece servicios a otra empresa o a un consumidor, el que hace la entrega está obligado a conservar el justificante de la operación por medio de una factura u otro tipo de justificante (Reglamento por el que se regulan las obligaciones de facturación, art. 1), grupo donde se incluirían los recibos de pagos. En otras palabras, el cliente tiene derecho a exigir un justificante de pago al prestador de los servicios o proveedor de los productos.

«Los empresarios o profesionales están obligados a expedir y entregar, en su caso, factura u otros justificantes por las operaciones que realicen en el desarrollo de su actividad empresarial o profesional, así como a conservar copia o matriz de aquellos. Igualmente, están obligados a conservar las facturas u otros justificantes recibidos de otros empresarios o profesionales por las operaciones de las que sean destinatarios y que se efectúen en desarrollo de la citada actividad. Asimismo, otras personas y entidades que no tengan la condición de empresarios o profesionales están obligadas a expedir y conservar factura u otros justificantes de las operaciones que realicen en los términos establecidos en este Reglamento.» (Artículo 1., “Obligación de expedir, entregar y conservar justificantes de las operaciones”, Reglamento por el que se regulan las obligaciones de facturación.)

En la práctica, su uso es más frecuente cuando se realizan pagos en efectivo, pero en el caso de transferencias bancarias los clientes también pueden recibir justificantes de las operaciones. ¿Con qué finalidad?

¿En qué se diferencia el recibo de la factura?

Con un recibo el cliente tiene en sus manos un documento que atestigua que ha cumplido con su obligación comercial, es decir, cancelar una deuda por un servicio o una mercancía, y el prestador tiene la constancia de que ha recibido su compensación. Esta constancia de pago no sirve, sin embargo, como justificante fiscal, pues para ello es necesario que el prestador de servicios emita una factura. La factura se diferencia del recibo básicamente por el momento en que se emite y en el objetivo por el que se hace. Un recibo es un documento meramente informativo que demuestra un pago realizado y se emite siempre tras el pago, y una factura es un documento con fines tributarios que acredita que se ha realizado una operación comercial y suele emitirse antes de efectuarse el pago. En este sentido, equivale más a una solicitud de pago que a un justificante del mismo. Al servir de justificante de las obligaciones tributarias, la factura es algo más compleja e incluye más datos (número de factura, fecha, datos fiscales del proveedor) y muestra los impuestos desglosados para cada producto. Existen distintos tipos de recibo en función de su finalidad:

- Recibo de caja de ingreso: recepción de una cantidad adeudada en efectivo.

- Recibo de caja de egreso: desembolso en efectivo por la compra de bienes.

- Recibo de alquiler: pago de una mensualidad por arrendamiento.

- Recibo de depósito en una cuenta corriente: recepción de una cantidad por una transacción bancaria.

- Recibo de depósito judicial: depósito en una entidad bancaria por orden judicial.

- Recibo de depósitos en garantía: pago de una fianza de alquiler.

- Recibo de depósitos en custodia: lo emite el banco cuando recibe objetos de valor que debe custodiar durante un periodo de tiempo acordado.

- Recibo de depósito a plazo fijo: también emitido por la entidad bancaria cuando se contrata un depósito a plazo fijo.

Desde la reforma del sistema de facturación que introdujo el Reglamento por el que se regulan las obligaciones de facturación en 2013, normativa que tenía la intención de transponer en el sistema jurídico nacional la Directiva 2010/45/UE con el fin de normalizar el uso de facturas electrónicas, los recibos se pueden sustituir por las llamadas facturas simplificadas. Estas facturas no contienen todos los datos que una factura ordinaria, como los datos fiscales del receptor, pero tienen validez tributaria.

¿Qué datos contiene un recibo?

Para emitir recibos correctos se deben considerar ciertos requisitos formales como:

- La fórmula «Recibí de» o una variante similar.

- El nombre de la persona o entidad que hizo la entrega o el pago.

- El importe recibido. Una forma muy habitual es hacerlo tanto en letras como en cifras.

- El concepto por el que se realizó el pago.

- Lugar y fecha.

- Nombre y firma del receptor.

Esta información es opcional:

- Número de serie de recibos expedidos.

- Membrete con datos del emisor (NIF, CIF, nombre, etc.).

Los recibos pueden escribirse tanto a mano en un talonario de recibos como a ordenador. Los programas de contabilidad sirven de ayuda en este sentido porque ofrecen la oportunidad de vincular la emisión de dichos documentos con los libros de contabilidad, con lo que no solo se ahorra tiempo y trabajo, sino que estos reciben automáticamente todos los datos correctos. En aquellos casos en que se emite un gran número de recibos diariamente es recomendable recurrir a una solución digital.

Modelos de recibo

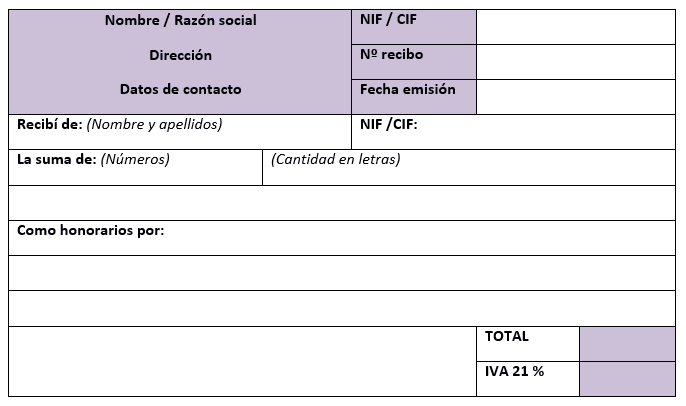

En el mercado se encuentran suficientes blocs de recibos estándar, pero si lo quieres expedir a tu propio criterio, aquí tienes una plantilla de recibo en Word para que te sirva de orientación:

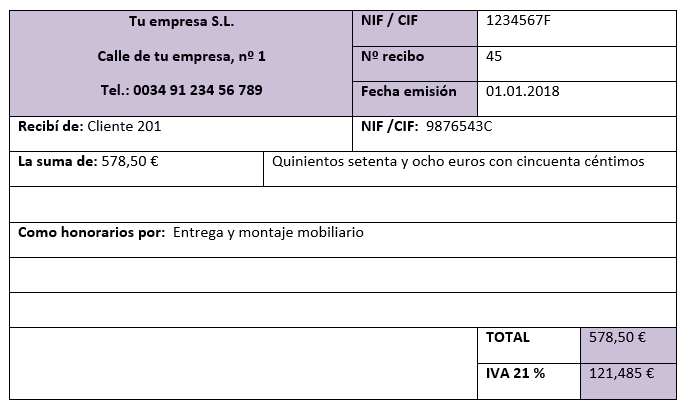

Una vez se ha definido un modelo de recibo, la tarea de escribirlos se simplifica enormemente. Solo tienes que rellenarlos con los datos pertinentes, como en esta simulación:

Por favor, ten en cuenta el aviso legal relativo a este artículo.